1、商誉不可辨认,不是无形资产2、未确认融资费用是长期应付款的备抵科目3、研究阶段全部费用化,开发阶段符合资本化条件的资本化,无法区分的研究支出和开发支出的,根据谨慎性原则需费用化。一项无形资产在开发过程中达到资本化条件之前已经费用化计入

1、商誉不可辨认,不是无形资产

2、未确认融资费用是长期应付款的备抵科目

3、研究阶段全部费用化,开发阶段符合资本化条件的资本化,无法区分的研究支出和开发支出的,根据谨慎性原则需费用化。一项无形资产在开发过程中达到资本化条件之前已经费用化计入当期损益的支出不再进行调整

4、摊销期,当月增加当月摊销,当月减少当月停止摊销。使用寿命不确定的无形资产,不对其进行摊销(年末需进行减值测试,差额计无形资产减值准备,以后期间不得转回),使用寿命确定但经济利益预期消耗方式不确定的无形资产采用直线法摊销

5、采用车流量法对高速公路经营权进行摊销的,不属于以收入为基础的摊销方法(考判断)

6、无形资产后续计量-出租,2022年已删

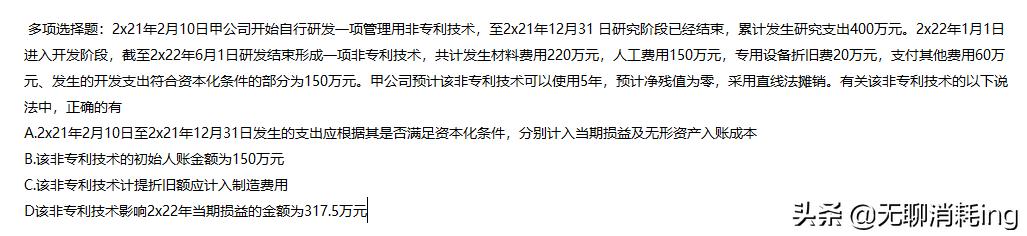

易错多选题解析:

A.2021年2月-12月属于研究阶段,应当全部费用化,选项A错误;

B.开发阶段符合资本化条件的部分为150万元,选项B正确;

C.管理用非专利技术计提的摊销额,应当计入管理费用,选项C正确;

D.2022年应计入当期损益的金额包括费用化支出和该技术的累计摊销额,费用化支出=220+150+20+60-150=300,2022年6月份开始对无形资产进行摊销150/5/12*7=17.5,两项合计317.5万元,选项D正确

如若转载,请注明出处:https://www.jqfhc99.com/356.html

相关推荐

-

股票十字星代表什么(十字星买入必涨形态)

交易高手是怎样磨练成的?1、只靠自己。当交易时,千万别想依靠他人,成就自己。投资人想依靠的人,可能根本不是一位成功的交易员。当然也有例外,但机会不多。只有相信自己,才能做得更好。绝不将自己的失败归咎他人,这点无比重要。无论沦落到何种地步,自己必须为自己的决策负起全责。只有自己承担责任,才能改正错误,也

-

电子报刊制作软件?什么是电子板报

各位老铁们,大家好,今天由我来为大家分享电子报刊制作软件,以及什么是电子板报的相关问题知识,希望对大家有所帮助。如果可以帮助到大家,还望关注收藏下本站,您的支持是我们最大的动力,谢谢大家了哈,下面我们开始吧!有没有什么软件特别适合看新闻我觉得今日头条A

-

新疆天业股票 大家知道是什么吗

老铁们,大家好,相信还有很多朋友对于新疆天业股票和黄金类股票中的龙头股,大家知道是什么吗的相关问题不太懂,没关系,今天就由我来为大家分享分享新疆天业股票以及黄金类股票中的龙头股,大家知道是什么吗的问题,文章篇幅可能偏长,希望可以帮助到大家,下面一起来看看吧!本文目录生产棉花的上市公司股票有什么自去年以来,股价下跌三分之二股票有多少化工行业股票有哪些2018年低价股票有哪些黄金类股票中的龙头股,

-

海清的老公是谁(海清老公是谁)

本篇文章给大家谈谈海清的老公是谁,以及海清老公是谁对应的知识点,文章可能有点长,但是希望大家可以阅读完,增长自己的知识,最重要的是希望对各位有所帮助,可以解决了您的问题,不要忘了收藏本站喔。本文目录胡先煦与海清的关系海清是车晓的丈夫吗海清的老公是黄磊吗海清的丈夫是黄海波吗海

-

三星s7568 gts7568三星手机什么手机

大家好,今天小编来为大家解答三星s7568这个问题,gts7568三星手机什么手机很多人还不知道,现在让我们一起来看看吧!本文目录三星GTS7568我的密码忘记了怎么办gts7568三星手机什么手机三星GT-s7568为什么连不上TD-w89741N的无线信

-

电梯安全系统(电梯应有的安全设施有哪些)

这篇文章给大家聊聊关于电梯安全系统,以及电梯应有的安全设施有哪些对应的知识点,希望对各位有所帮助,不要忘了收藏本站哦。本文目录电梯应有的安全设施有哪些电梯具有哪些安全保护设施电梯有几道安全装置能否做到绝对安全为了防止电梯坠落,有哪些电梯安全保护系统电梯的主要安全防护装置有哪些电梯应有的安全设施有哪些电梯的安全

-

有什么好贷款的平台?有哪些平台可以合法借贷

大家好,关于有什么好贷款的平台很多朋友都还不太明白,今天小编就来为大家分享关于有哪些平台可以合法借贷的知识,希望对各位有所帮助!本文目录在哪货款利息最少信用卡、微粒贷、招联好期待、微信、京东,哪一个平台借款最划算有哪些平台可以合

-

提取储备基金,可否计提奖励基金,按什么比例提取

大家好,今天给各位分享提取储备基金的一些知识,其中也会对可否计提奖励基金,按什么比例提取进行解释,文章篇幅可能偏长,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在就马上开始吧!本文目录可否计提奖励基金,按什么比例提取梦幻西游储备帮贡梦幻西游口袋版储备经验怎么取专属储备是什么项目企业发展基金和储备基金的区别可否计提奖励基金,按什么比例提取除了法定盈余公

-

抖音短视频制作教程 抖音视频怎样制作

大家好,关于抖音短视频制作教程很多朋友都还不太明白,今天小编就来为大家分享关于抖音视频怎样制作的知识,希望对各位有所帮助!抖音视频怎样制作毫无疑问,抖音现在已然成了一个坐拥超级庞大流量的平台。爆粉容易,而且带货能为强。不管是个人还是企业,都在想方设法的进驻抖音。因为短视频是今年的流里风口,明年还会继续刮风,起码这一两年对于大家来说是一个机会。比拼的就是速度,就是对新玩法的

-

基金什么时候分红一次(2022年分红时间表)

Choice数据显示,在刚刚结束的2022年11月,合计412只基金分红,金额共计超过217.18亿元;相较之前的10月(103.61亿元),分红总额增长明显。从不同基金类型来看,11月分红的基金中,债券型基金有306只,占比超过七成,分红总金额159.94亿元,较10月债券型基金(91.13亿元)增加近70亿元。具体到单只基金上,上证50ETF、易方达裕祥回报债券、广发集源