5篇文章花了1.3万字,分别探究了高股息策略和红利指数的年化收益率,从中我们可以得到的信息是——高股息策略收益远远跑赢红利指数,而风险远远小于红利指数。那么接下来我们来探讨高估值策略与红利指数之间存在的相同之处,以及不同之处,从中寻找出它们的优缺点。都属轮动策略什么是轮

5篇文章花了1.3万字,分别探究了高股息策略和红利指数的年化收益率,从中我们可以得到的信息是——高股息策略收益远远跑赢红利指数,而风险远远小于红利指数。

那么接下来我们来探讨高估值策略与红利指数之间存在的相同之处,以及不同之处,从中寻找出它们的优缺点。

都属轮动策略

什么是轮动策略?前面的文章已经阐述,不再详细阐述,简单的来说就是,保持策略的成分股数量不变,然后按照相应的条件筛选成分股,最后不择时,时时满仓。

比如高估计策略的成分股是15只,而满足的条件是“股息率按照从大到小排名,选择排名在16~30的15只”,轮动周期为5个交易日——即每5个交易日,将不满足股息率排名在16-30的股票剔除,将新满足条件的加入。

而指数它天生就是轮动策略的代表,样本空间固定,成分股数量固定,轮动周期固定,然后按照一定的条件筛选成分股——一般表现为流动性强和市值大,比如沪深300是按照成交量和市值进行筛选的,半年调一次。

在红利指数中,我们以中证红利为例,它的样本空间是沪深300,成分股数量为100——按照过去两年的平均税后现金股息率由高到低排名,选取排名靠前的 100 只证券作为指数样本,每年12月调整一次。

都不择时

前面的文章提到,择时对于普通投资者本身就是极难的问题,而对于在股市中滚打的投资者而言也可能因为择时错失牛市的极端情况产生的机会——择时本身存在极大的缺陷。

但是不择时会导致投资资金出现较大的回撤,比如我们以上证红利为例,在2007年高点买进去的到现在还没有解套。

那么显然是,鱼和熊掌不可兼得,是舍去鱼还是舍去熊掌得根据自身情况而定。

但是指数基金天生是不择时的,即每时每刻满仓——指数基金是不择时的轮动策略。

对普通投资者而言,不关注市场具体变化,分辨不出板块的牛熊或市场的牛熊,个人认为最好的做法跟指数基金一样——不要择时。用买指数基金的话来说就是不要退出,长期持有,赚企业赚的钱,而不是赚市场的钱,从而慢慢变富。

高股息策略也是不择时的,即每时每刻满仓,然后根据相应的周期进行轮动。

不同之处

高股息策略和红利指数不同之处主要表现在两方面:

一、权重不同

高股息策略回测选择平权,即每次调仓使成分股的权重保持一致。

而红利指数一般(具体要看具体的红利指数的筛选条件)是按照流动性和市值去分配权重。

比如 A股票的市值是100亿, B股票的市值是200亿,那么如果只按照市值分配权重, B分配到的权重是A分配到的权重的两倍。

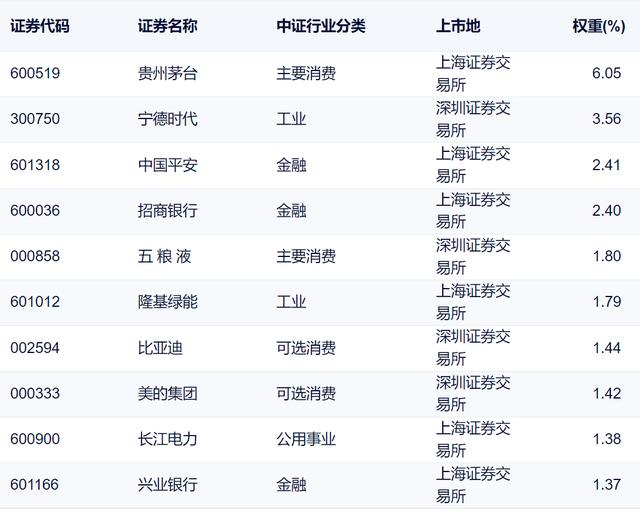

我以沪深300为例,前10大权重如下图。

市值越大流动性越强它分配的权重越高,而A股中流动性强市值大的主要以消费板块为主——投资者几乎一致认为,消费板块是常青板块,在很多指数中都以消费板块为主。

从前十大权重来看,它主要分布是消费和金融,其次就是工业,它们的市值较大,流动性较强。

但成分股权重的变动要看投资者预期的变动,比如宁德时代,在沪深300成分股中从无到有,从有到权重高达3.56%,位居第二。

若某段时间某只股票受投资者的青睐,那么它会随着投资者的操作推动它的流动性和市值往上走,从而使其具有更高的权重——到指数调整时(指数调整周期一般为半年或一年,调整周期较长)会导致追高,即指数本身就是追涨杀跌的存在。

追涨杀跌没有好坏之分, 具体要看策略本身,比如指数就是追涨杀跌的存在,这也导致长期牛市投资指数是最佳选择(例如美股),而长期熊市则是较差的选择(例如日股港股)。

二、轮动周期不同

红利指数一般的轮动周期是半年或一年,但是红利指数(除深证指数主要持仓消费板块外)一般持仓周期性股票——周期性股票一般是成熟的企业,成熟的企业成长性不足,利润的去处主要就是分红,这也就导致红利指数持仓主要分配在强周期性的成熟企业中。

我们以中证红利为例,它的调整周期为一年一次,在每年的12月份,而中证红利又是以沪深300股息率高到低选取头部的100只股票,这会导致指数高处接盘强周期性的股票,从而导至极大的回撤——不择时的长期持仓中证红利,风险收益不对称。

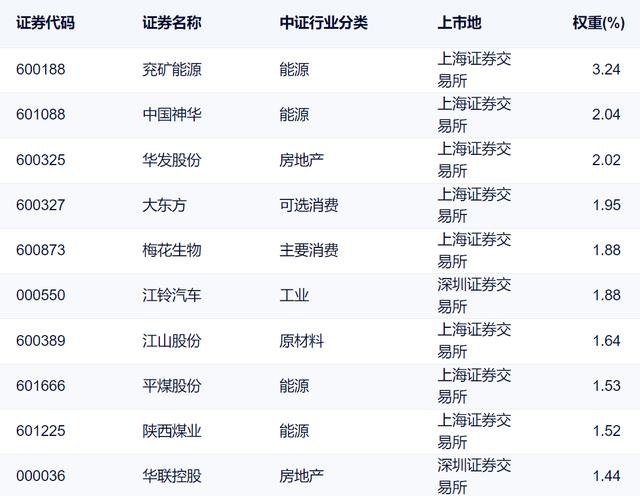

比如我们来看中证红利的前10大持仓,如下图,主要持仓就是能源板块,

煤炭股票周期一来,利润一下子增长,而煤炭企业属于成熟企业,一般没有太大的发展空间,所以选择分红的形式处理利润。

而因为它的调整周期是一年,一年的时间足以改变一个行业的周期,那么就可能导致指数在高点接盘高股息率的股票,导致回撤率较大。

而我们对比的高股息策略,虽然筛选条件也是高股息,但是它的调整周期只有5个交易日,它可以较为有效地更新不满足条件的股票,从而使其即使在高点接盘,也可以及早的止盈或止损,大幅减少策略的最大回撤率。

当然,中证红利的样本空间是沪深300,在沪深300中选取100只作为样本空间,有其优势所在——即它已经经过沪深300的筛选。

上图是我们同样以沪深300为样本空间,选取高股息从小到大排名前面50只,轮动周期为5个交易日,采取平权分配持仓。近10年我们回测结果为年化收益率为10.75%,最大回撤率为36.88%。

我们再来看下图——跟踪中证红利的大成中证红利指数,它得益于周期股分配更多的权重,它近10年的年化收益率为11.47%,高于上面同样样本空间的10.75%。但其也因为周期股分配更多的权重,而调整周期较长,不能及时止盈或止损,导致它的最大回撤率高达46%,也远远高于高股息策略的36.88%。

我们观察上面两图,它们收益的差异主要体现在近两年,即周期股的上扬,而中证红利因为其调整周期较长,长期重仓能源板块股票,在周期股的周期中,该指数的策略涨幅更高——近2年跑赢高股息策略(过早的止盈),而前面8年都是跑输的。

而且在2015年的回撤中,因为高股息策略调整周期为5个交易日,可以及时止损,可以有效的降低最大回撤率。而因为中证红利调整周期较长,当市场牛市时是躺赢,当是熊市时是躺死。

总结

任何策略都有它的优劣性,但个人认为,红利指数相较于高股息策略而言,因为它的样本空间被锁定在沪深300中,筛选范围较小,会错失高股息的股票,导致它总体的收益率较小。

而因为它的权重分配是根据市值和流动性,天生就具有追涨杀跌的性质,再加上主要持仓为周期性股票,会进一步“追涨杀跌”,从而导致了回撤风险加大。

更不可思议的是,红利指数的调整周期较长(一般为一年或半年),却主要持仓周期股,这会进一步推动指数的良性循环和恶性循环——即上涨或下跌都是躺平,涨的时候因为周期股涨得更多,跌的时候也因周期股跌得更多(高点接盘)。

所以,红利指数天生是存在缺陷的,但还好的是大多数红利的样本空间较小,且筛选条件比较严格,可以避免垃圾股的追涨杀跌,这也是其优点所在。比如中证红利,本身就已经经过沪深300的筛选。

而高股息策略的缺点是调整周期较短,若资金较小,会导致存在较高的交易费用,以及不怎么受周期股的影响,不能在周期股周期到来时躺赢,过早的止盈。而它的优点也是调整周期较短,可以有效的止损,更积极的更替股息率排名16-30的股票。

还有的就是高股息策略的样本空间是全A,包括ST,可以筛选出股息率远高于被限制样本空间的股票。

注:投资有风险,入市需谨慎,内容仅供参考,不作为投资建议。

如若转载,请注明出处:https://www.jqfhc99.com/1069.html

相关推荐

-

贷款30万一年利息多少?银行房贷30万一年利息是多少

大家好,今天来为大家分享贷款30万一年利息多少的一些知识点,和银行房贷30万一年利息是多少的问题解析,大家要是都明白,那么可以忽略,如果不太清楚的话可以看看本篇文章,相信很大概率可以解决您的问题,接下来我们就一起来看看吧!30万年利率5.73利息高吗30万元年利率5.73利息高吗

-

济南医保卡余额查询 医保账户查不到单位交款记录

老铁们,大家好,相信还有很多朋友对于济南医保卡余额查询和医保账户查不到单位交款记录的相关问题不太懂,没关系,今天就由我来为大家分享分享济南医保卡余额查询以及医保账户查不到单位交款记录的问题,文章篇幅可能偏长,希望可以帮助到大家,下面一起来看看吧!医保账户查不到单位交款记录单位交的医保查询不到有三个可能:第一是单位

-

世界上第一恐怖的病毒?到底是什么来头

各位老铁们,大家好,今天由我来为大家分享世界上第一恐怖的病毒,以及奥密克戎有多可怕让日本、以色列封国的病毒,到底是什么来头的相关问题知识,希望对大家有所帮助。如果可以帮助到大家,还望关注收藏下本站,您的支持是我们最大的动力,谢谢大家了哈,下面我们开始吧!本文目录世界上什么病毒最可怕世

-

上海人口多少 2023年上海人口是多了还是少了

大家好,如果您还对上海人口多少不太了解,没有关系,今天就由本站为大家分享上海人口多少的知识,包括2023年上海人口是多了还是少了的问题都会给大家分析到,还望可以解决大家的问题,下面我们就开始吧!本文目录上海面积人口上海人口2022总人数是多少2023年上海人口是多了还是少了上海有3000万人口吗上海总人口上海面积人口上海市下辖16个区,总面积6340.5平方千米,据

-

b站如何获得硬币(bilibili硬币怎么快速获得)

大家好,b站如何获得硬币相信很多的网友都不是很明白,包括bilibili硬币怎么快速获得也是一样,不过没有关系,接下来就来为大家分享关于b站如何获得硬币和bilibili硬币怎么快速获得的一些知识点,大家可以关注收藏,免得下次来找不到哦,下面我们开始吧!本文目录b站获取硬币的方法bilibili硬币怎么快速获得bilibili怎么投币bilibili币怎么得b站的硬币怎么获得b

-

一家之主是什么生肖?一家之主管家婆是什么

这篇文章给大家聊聊关于一家之主是什么生肖,以及一家之主管家婆是什么对应的知识点,希望对各位有所帮助,不要忘了收藏本站哦。十二生肖不可一世的动物是什么十二生肖不可一世的动物是狗,因为狗眼看人低。1、含义:

-

火车电话订票提前几天(12306提前多少天订票)

大家好,感谢邀请,今天来为大家分享一下火车电话订票提前几天的问题,以及和12306提前多少天订票的一些困惑,大家要是还不太明白的话,也没有关系,因为接下来将为大家分享,希望可以帮助到大家,解决大家的问题,下面就开始吧!12306提前多少天订票12306提前30天订票。自2016年12月30

-

国产一线护肤品(书然护肤品是国内几线品牌)

各位老铁们好,相信很多人对国产一线护肤品都不是特别的了解,因此呢,今天就来为大家分享下关于国产一线护肤品以及书然护肤品是国内几线品牌的问题知识,还望可以帮助大家,解决大家的一些困惑,下面一起来看看吧!本文目录maogeping是几线品牌书然护肤品是国内几线

-

卖晚安赚3千元?有没有兼职可以日赚100元的大神请指路

大家好,卖晚安赚3千元相信很多的网友都不是很明白,包括有没有兼职可以日赚100元的大神请指路也是一样,不过没有关系,接下来就来为大家分享关于卖晚安赚3千元和有没有兼职可以日赚100元的大神请指路的一些知识点,大家可以关注收藏,免得下次来找不到哦,下面我们开始吧!对女生晚安的称呼称呼有:甜心,宝贝,亲爱的,小甜甜等。你可以这样称呼,

-

两寸照片像素,2寸证件照尺寸标准像素大小

大家好,两寸照片像素相信很多的网友都不是很明白,包括2寸证件照尺寸标准像素大小也是一样,不过没有关系,接下来就来为大家分享关于两寸照片像素和2寸证件照尺寸标准像素大小的一些知识点,大家可以关注收藏,免得下次来找不到哦,下面我们开始吧!本文目录2cm是多少像素2寸